この記事では、フリーランスのイラストレーターである筆者が会社員からフリーランスになる前にやっておいて良かったことを紹介します。

開業に必要な手続きの勉強

退職前に開業の手続きについて調べておくと、退職後スムーズに開業することができます。

特に、青色申告をする場合には申請書に提出期限があるため注意が必要です。筆者は退職前に以下の書籍で勉強しました。

2020年の情報になってしまいますが、筆者が退職・開業した際の記事も紹介しておきます。

社会保険、税金、確定申告の勉強

フリーランスになると社会保険料や税金の納付を自分で行う必要があるので、それらについて最低限の知識は付けておくと良いです。

勉強するのはフリーランスになってからでも遅くはないのですが、あらかじめ理解しておけば対応が求められたときに焦って調べる必要がなくなり、自身の事業活動に専念することができます。

筆者は会社を辞めようと思う前まではこれらについて全く理解していなかったため、退職前に書籍やWebサイトで勉強しました。

参考までに当時私が利用したものや最近のおすすめを以下に紹介しておきます。

貯金

最低でも1年間は収入がなくても生活できる分の貯金は用意しておくと良いです。

理由としては、フリーランス1年目は仕事がなかなかもらえないということも多く、直近の生活費が保証されていない状態だと低い金額の案件も受けざるを得なくなり、体力的にも精神的にも疲弊してしまうおそれがあるためです。

実際筆者は1年目はあまり仕事をもらえず年収が190万円ほどしかなかったのですが、その分新作イラストを投稿したりブログやYouTubeでの発信に力を入れたことで2年目には年収が440万円になりました。

まずは自身の1年間の生活費がどのくらいかを把握して、それを目安に貯金ができると良いと思います。

筆者が都内で一人暮らしをしていたときの1年間の生活費を以下の記事で公開していますので計算時の参考になれば幸いです。

引越し、クレジットカードの発行

フリーランスになると引越しやクレジットカードの審査で会社員よりも通りにくくなるため、退職前にこれらの審査を通しておくと良いです。

特にイラストレーターの場合はほとんど在宅ワークになるので、物件はそれを考慮して決めると良いと思います。ただ筆者がそうだったようにフリーランス1年目でも審査に通ることもあるので、絶対に通らないという訳ではありません。

クレジットカードに関しても、フリーランスになると審査に通っても最初の利用可能限度額が低めの設定になってしまうことがあるので、事業用にカードを分けたい場合などは退職前に発行しておくことをおすすめします。

また、ローンの審査も通りにくくなるためローンを組む予定がある場合も注意が必要です。

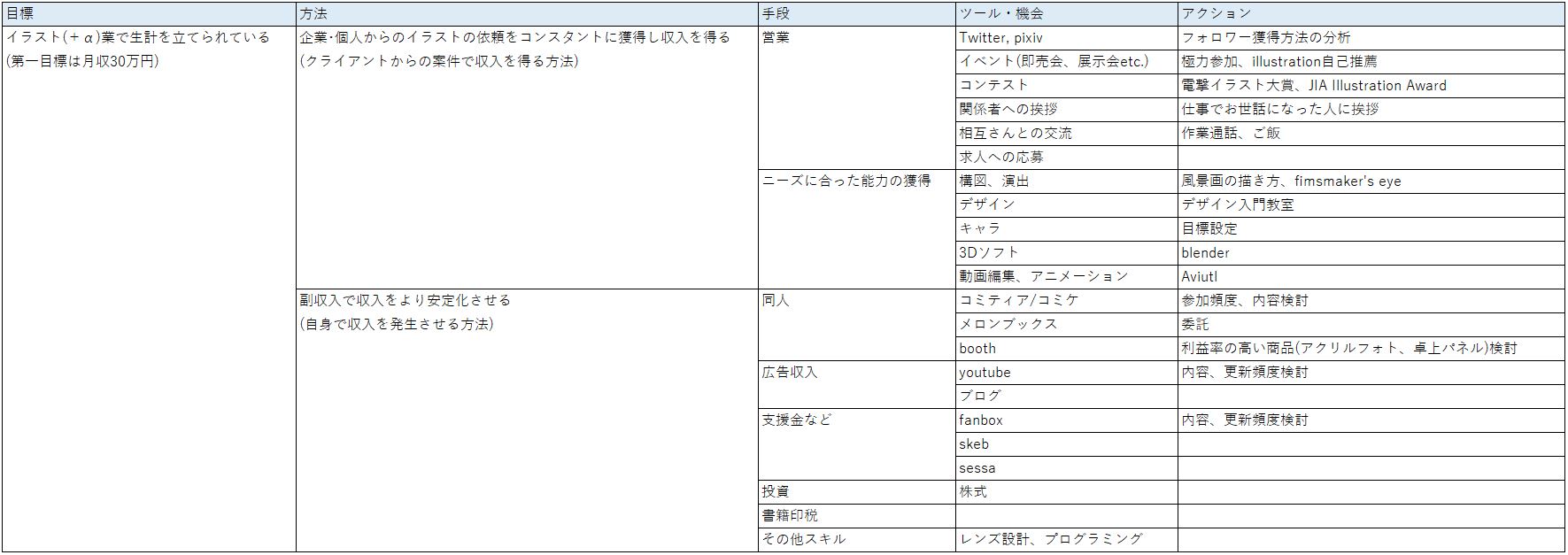

退社後の計画を立てておく

退社後の計画をあらかじめ立てておくと、フリーランスになった後に何をすれば良いかわからず時間をただ浪費してしまうということが少なくなります。

筆者はフリーランスになる前に以下のような計画を作成し、フリーランスになった後は適宜内容を見直しながらもこの方針に従って活動していました。

この程度の粒度のものでも、日々の行動1つ1つに対して迷いが少なくなったり、選択を迫られたときの判断基準になります。

こういった計画の立て方やイラストでお金を得る手段、イラストの仕事をもらう手段については以下の記事で解説していますので参考にしていただければと思います。